Ile kosztuje malowanie trawy…, część 2

Pracując nad redukcją kosztów malowania zastanawiam się zawsze, co najpierw powinienem zmienić, aby uzyskać jak najlepsze wyniki finansowe? Zależy mi, aby poprawa była widoczna szybko – to znaczy krótkoterminowo, ale krytyczne znaczenie ma dla mnie wprowadzanie zmian długoterminowych, które w efekcie skali przynoszą realnie znacznie większe korzyści.

Zaczynam zawsze od wdrożenia na wszystkich szczeblach zarządzania procesem skutecznych narzędzi do monitorowania kosztów. Dopiero na podstawie otrzymanych wyników rozpoczynamy optymalizację tych najbardziej znaczących.

Koszty – nigdy nie chcemy ich mieć. Zawsze są za duże. Jedni mają na ich punkcie obsesję, inni starają się ich nie dostrzegać.

Właściwie dobrane i wdrożone narzędzia stanowią fundament do uzyskania najlepszych wyników teraz i utrzymania ich w czasie.

Poniżej opisuję, jak można to robić łatwo i skutecznie.

1. Na początku nazwij swoje koszty – będziesz wiedział czego masz szukać!

- Jakiego wyniku oczekujesz?

- Koszt roboczogodziny pracy zakładu.

- Koszt malowania/wyprodukowania konkretnego produktu.

Poniżej propozycja struktury kosztów procesu malowania omawiana w pierwszej części artykułu:

- koszty stałe procesu

- koszty zmienne procesu

- koszty mieszane

- koszty inne

- koszty systemowe

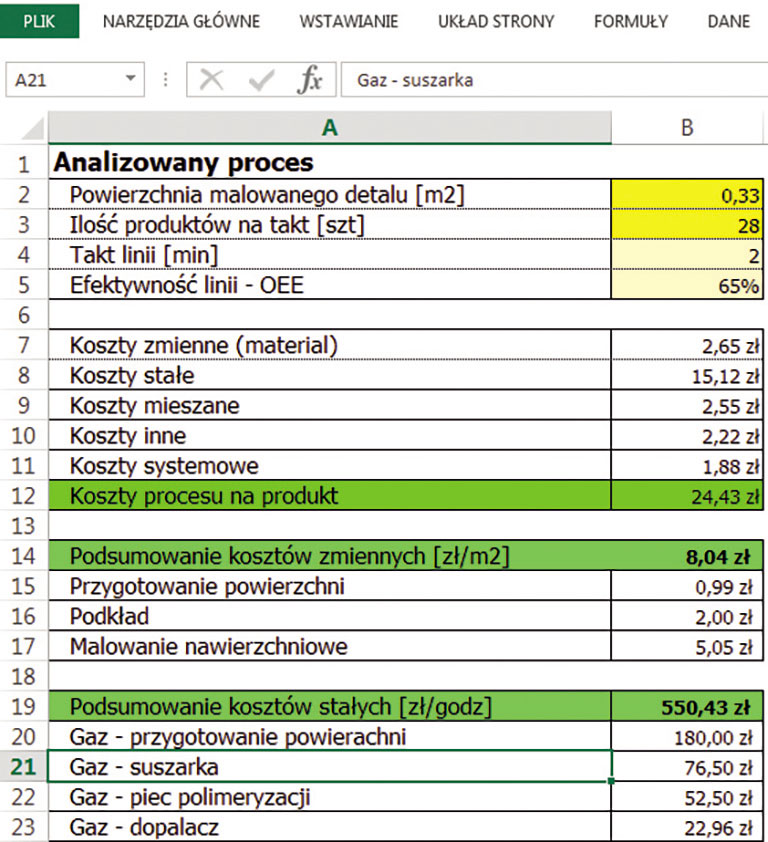

Rys. 1. Fragment z Excel z podsumowaniem kosztów.

Zastanów się za co jeszcze płacisz? Dodatkowo warto uwzględnić, czy analizowany zakład lub proces obciążony jest znaczącymi kosztami związanymi z poniesionymi inwestycjami – tu warto ująć koszty leasingów/kredytów/jednostek nadrzędnych itd.

Przykład z rys. 1 przelicza koszt pracy technologii na koszt malowania konkretnego projektu. W tym wypadku naszymi parametrami zadanymi są: powierzchnia malowana oraz wydajność na takt przeliczone na realne wykorzystanie linii (OEE).

2. Opracuj system zbierania danych – szczelny system monitorujący Twoje realne koszty (patrz rys. 2). Zastanów się, jak każdy z nich będziesz mierzyć. Wprowadzony system musi być prosty, a zarazem skuteczny i umożliwiać krzyżową weryfikację. Preferuję zbieranie danych w skali godziny lub doby w oparciu o aktualną wydajność. W celu weryfikacji porównuję wyniki miesięczne, na podstawie których ponosimy rzeczywiste wydatki, z zebranymi danymi cząstkowymi.

Nie zapomnijmy o kosztach realizowanych w dłuższych okresach: czyszczenie linii, zawieszek, zakupy interwencyjne z powodu „nieplanowych awarii”.3. Zbieraj dane uczciwie i rzetelnie. Bądź dokładny, ale nie drobiazgowy. Szczelny system pomiarowy powinien odzwierciedlać TYLKO realne dane. Wykluczamy szacowanie danych, wszystko musi być spisane „z natury”. Należy ostrożnie podejść do pomiarów chwilowych na podstawie próbki z całego procesu, np. pomiar tylko jednej godziny w tygodniu lub pomiar wagi tylko dla jednego detalu lub w jednym dniu. To musi być rzetelna robota wykonywana dzień po dniu przez cały okres rozliczeniowy. Skoncentruj się na wszystkich wyżej wymienionych grupach:

- Koszty stałe procesu – to ludzie i media (gaz, prąd, woda itd.). Sprawdź, ilu realnie masz ludzi na każdej zmianie. Zamontuj liczniki i zbieraj dane dla każdego odbiornika mediów.

- Koszty zmienne procesu – to materiał zużywany tylko podczas malowania. Waż detale przed i po malowaniu. Monitoruj zużycia materiałów chemicznych vs wysłane części do magazynu wyrobów gotowych na każdej zmianie i dla każdego projektu.

- Koszty mieszane – sprawdź, czy nie występują nieścisłości w kosztach stałych i zmiennych podczas obróbki części specjalnych. Poszukaj odstępstw od ustalonych norm i założonych zużyć.

- Koszty inne – to mogą być projekty usprawniające. Monitoruj ich wyniki.

- Koszty systemowe – analiza zasadności poszczególnych procedur i zasad postępowania. Zastanów się, które operacje powinny być wykonywane przez własne zasoby, a które powinny być zlecone „na zewnątrz”.