Znakiem rozpoznawczym rynku farb i lakierów są fuzje i przejęcia, nieraz o spektakularnym charakterze.

Rynek farb i lakierów

Jeśliby spróbować zdefiniować jeden czynnik, który w największym stopniu napędza rozwój globalnego rynku farb i lakierów, byłyby to bez wątpienia fuzje i przejęcia. Próżno szukać w światowej gospodarce drugiej branży, która z podobną dynamiką dążyłaby do konsolidacji. W efekcie, aby znaleźć się na liście największych, trzeba bez ustanku wchłaniać mniejszych – nawet w czasach zaciskania pasa.

Nawet w dobie pandemii koronawirusa na rynku farb i lakierów rywalizacja o małych, lokalnych producentów trwa w najlepsze. Tylko w tym roku AkzoNobel przejął New Nautical Coatings – amerykańskiego producenta powłok jachtowych i właściciela marki Sea Hawk, portugalski CIN wykupił większość akcji włoskiej Grupy Boero specjalizującej się w produkcji farb architektonicznych, jachtowych i morskich, szwajcarska grupa Kabe przejęła niemieckiego producenta Geholit+Wiemer, a Hempel właśnie sfinalizował transakcję zakupu australijskiej i nowozelandzkiej marki Wattyl należącej do koncernu Sherwin-Williams. Zresztą także ten ostatni nie próżnował: w lutym 2021 r. świat obiegła informacja o przejęciu przez niego części działalności firmy Tennant w zakresie produkcji powłok przemysłowych. Największym jednak echem w mediach odbiła się w ostatnim czasie agresywna działalność amerykańskiego koncernu PPG, który w tym roku zdążył już przejąć firmy VersaFlex, Wörwag, a także zdecydowanie największą zdobycz: skandynawską Tikkurilę. O tę ostatnią mocno rywalizował zresztą z firmą AkzoNobel, która usilnie próbowała przebić ofertę PPG, aż w końcu wycofała się z wyścigu.

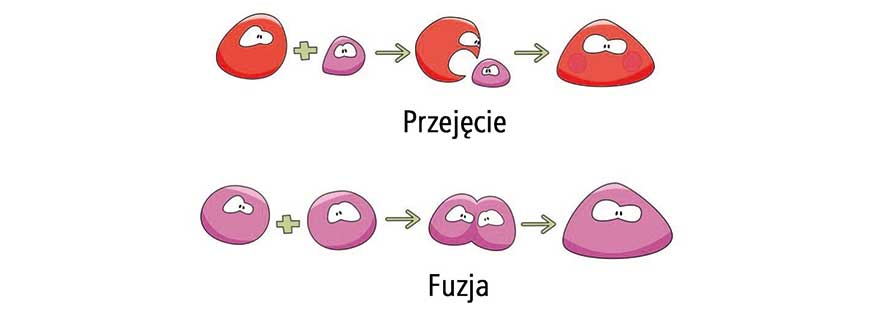

Czym się różni przejęcie od fuzji? W pierwszym przypadku duży zjada małego. W drugim dwa podmioty o podobnym potencjale łączą się w zupełnie nowy twór..jpg)

Główne przyczyny fuzji i przejęć na rynku farb i lakierów.

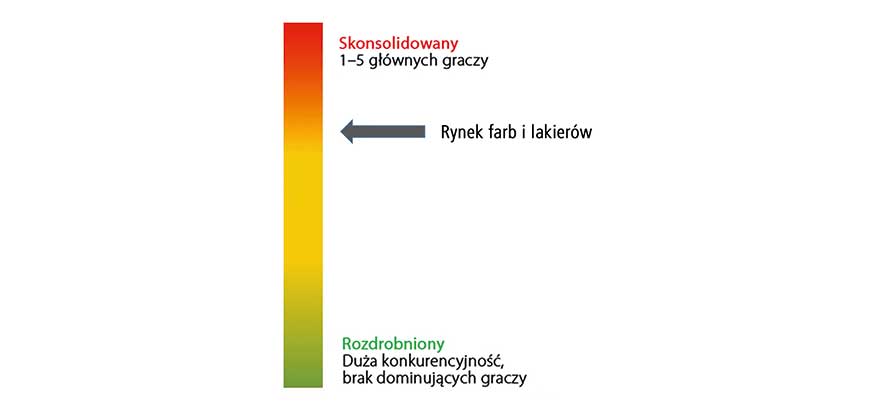

Stopień koncentracji rynku farb i lakierów.

Rekin zjada narybek

Jak dowodzi amerykański Magazyn Powłok i Okładzin Ochronnych JPCL, który od 15 lat regularnie analizuje fuzje i przejęcia na rynku farb i lakierów, tendencja do wykupywania mniejszych, regionalnych firm widoczna była na nim niemal od zawsze. Od początku grupę tych ostatnich stale zasilał też nowy „narybek”: małe, specjalistyczne przedsiębiorstwa skoncentrowane na produkcji niszowych wyrobów na mniejsze, lokalne rynki. A gdy i te zostały wykupione, pojawiały się nowe. I tak jest do dzisiaj. Podobny proces można było zresztą zaobserwować także w latach 90. XX w. w branży przemysłowej – z tym, że tam zakończył się on z początkiem kolejnego stulecia, podczas gdy w sektorze produkcji farb i lakierów trwa nadal i nic nie wskazuje na to, aby miało się to w najbliższym czasie zmienić.

Drugim najczęściej deklarowanym powodem przejęć – nie tylko zresztą na rynku farb i lakierów – jest chęć rozszerzenia asortymentu produktów o nowe, często specjalistyczne wyroby. Rzadko są to przy tym produkty, z którymi kupujący w ogóle nie miał dotąd do czynienia. Częściej na fuzję lub przejęcie decydują się ci, którzy co prawda są obecni w danym segmencie, np. farb morskich, ale daleko im do lidera rynkowego. Dzięki takiej strategii mogą bowiem szybko umocnić swoją pozycję w owym segmencie, najczęściej przez zdobycie dostępu do nowych technologii i know-how.

Nie zawsze jednak przejęcie jest „przyjazne”, a obie firmy w ciepłych słowach wypowiadają się o swoim nowym partnerze. Nierzadko wykup ma na celu po prostu unieszkodliwienie rywala, który bądź to zbyt rozpanoszył się na lokalnym rynku, bądź bezpośrednio zagroził pozycji konkurencyjnej „agresora” w światowych rankingach. Z tą ostatnią sytuacją w klasycznym wręcz wydaniu mieliśmy do czynienia w 2017 r., w którym to PPG robiło wszystko, aby przejąć AkzoNobel, a holenderski koncern bronił się tak zaciekle, że w połowie roku wydawało się, iż dojdzie do odwołania czołowych członków jego organów nadzorczych. Ostatecznie transakcja wykupu akcji o łącznej wartości blisko 30 mld dolarów nie doszła do skutku, ale cały rynek długo jeszcze będzie wspominał zaciekłość owego sporu.

Komentarze (0)